Как заполнить счет-фактуру онлайн

Существует несколько сайтов, где это можно сделать онлайн и бесплатно или условно-бесплатно. При этом самостоятельно совершенно необязательно разбираться в налоговом законодательстве на профессиональном уровне – хватит самых базовых знаний. Готовый документ вы сможете сохранить на компьютер для дальнейшего редактирования или сразу же отправить по электронной почте.

Далее рассмотрим несколько популярных сервисов, оказывающих подобные услуги.

Вариант 1: Service-Online

Это простой сайт, где можно быстро заполнить счет-фактуру нового или старого образца без необходимости регистрации и оплаты. Шаблон для заполнения и прочая информация на сайте регулярно обновляется, поэтому проблем из-за того, что вы получите документ, несоответствующий тем или иным требованиям законодательства вы сможете избежать.

Перейдем к заполнению счет-фактуры на сайте:

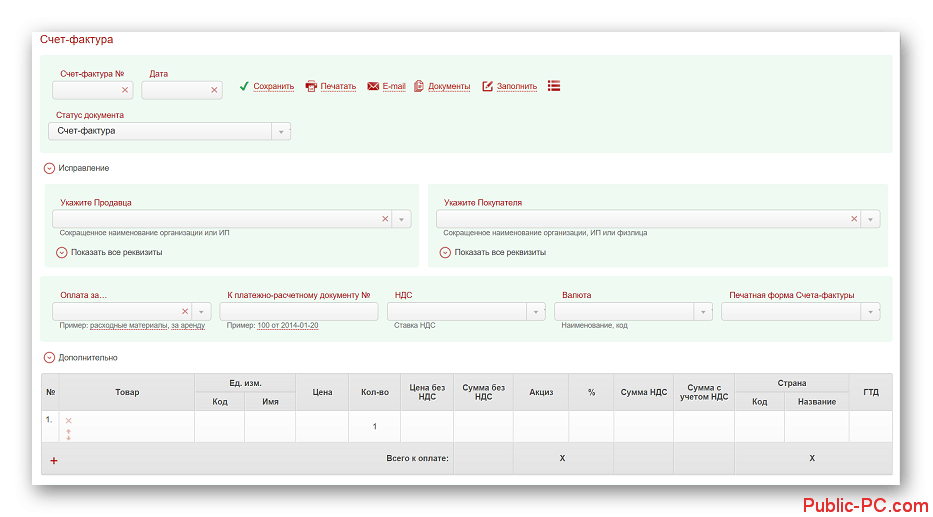

- Перейдите на сайт Service-Online. Вам сразу же будет предложено заполнить счет-фактуру нового образца.

- Теперь заполните поля представленной формы. Если нужно, то можно в поле «Версия» выбрать старый образец. Тогда представленная форма немного изменит свой вид.

- Заполняйте поля ниже по образцу. Некоторые данные, например, информацию о материальных ценностях, которые требуется предоставить заказчику, можно не вносить вручную, а загрузить из документа формата XLS. Однако для загрузки файлов на сайт потребуется пройти бесплатную регистрацию.

Закончив с заполнением счет-фактуры, вы можете сразу же отправить ее на печать или сохранить на компьютере для дальнейшей обработки, воспользовавшись соответствующими кнопками.

Вариант 2: Выставить счет

Ресурс так и называется. Здесь пользователи могут составлять документы и заполнять разнообразные бланки в онлайн-режиме. К сожалению, регистрация на сайте для работы обязательна, даже если вам нужно заполнить только один бланк. Вы можете заполнить первые несколько документов в бесплатной демонстрационной версии, а затем придется покупать платную подписку.

Демонстрационная версия не накладывает никаких серьезных ограничений на пользователя. Давайте рассмотрим, как происходит работа с данным сервисом:

Перейдите на сайт «Выставить счет». На этой странице вы можете вкратце ознакомиться с взаимодействием с сайтом. Для начала работы воспользуйтесь кнопкой «Demo вход».

После входа в демонстрационный режим нажмите на значок «Выставить счет 2.0».

На следующей странице нажмите на кнопку «Открыть».

Вас перебросит на страницу с заполнением формы. В верхней части страницы нажмите «Документооборот»

Обратите внимание, что сайт предоставляет возможность заполнения множества разных типов документов. Из контекстного меню выберите «Счет-фактуры», а затем «Новый сч.ф».

В открывшемся окне заполняем нужные поля

Здесь, как и на предыдущем ресурсе можно некоторые данные экспортировать из уже готового документа.

Завершив заполнение документа воспользуйтесь кнопкой «Сохранить» или отправьте его сразу в печать или на электронную почту, кликнув по соответствующему значку.

Для упрощения заполнения на ресурсе предоставлено несколько примеров для каждого из типов документов. Также вы можете открыть свой файл для просмотра другим пользователям и сами просматривать файлы, которые были открыты для просмотра не вами.

На сайте вы можете запустить печать сразу нескольких счет-фактур. Для этого просто выберите необходимые и нажмите «Печать».

Вариант 3: Tamali

Пользоваться данным сервисом несколько проще, чем представленными выше. Плюс ко всеми здесь предоставляется обновление форм заполнения в соответствии с изменениями в налоговом законодательстве.

Чтобы пользоваться всем представленным функционалом: возможностью поделиться, быстрым переключением между своим формами и т.д., необходимо пройти регистрацию на сайте.

С помощью рассмотренных сервисов вы можете быстро и с минимальной вероятностью допустить ошибку создать счет-фактуру. Однако мы рекомендуем перед заполнением данных убедиться в соответствии представленных бланков всем требованиям налогового законодательства.

Требования к учёту счетов-фактур

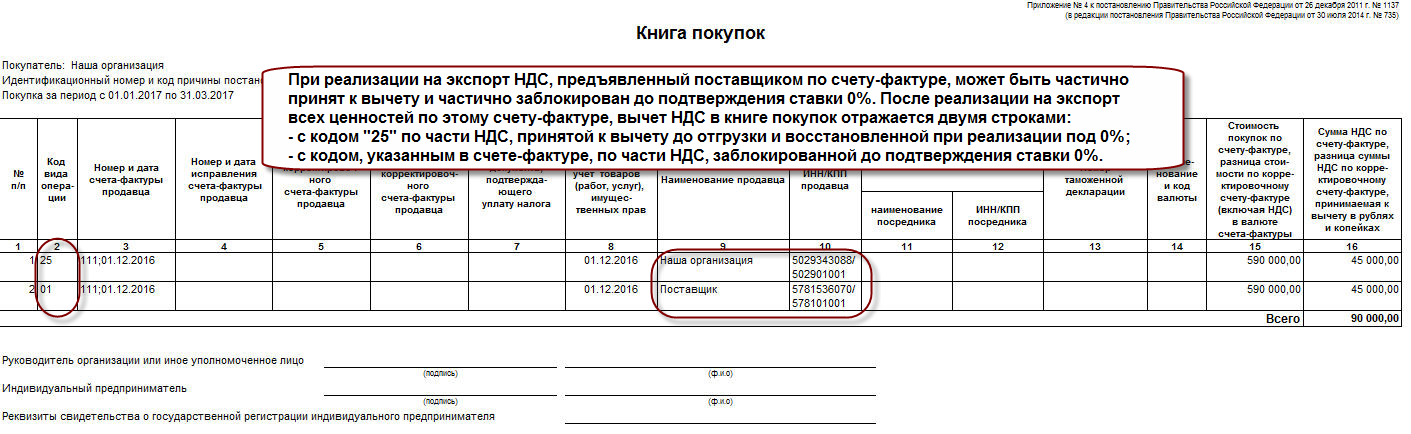

Фактуры учитываются в:

-

книге продаж и покупок;

-

журнале учёта полученных и выставленных счетов-фактур.

Книга продаж и книга покупок

Обе книги компании и предприниматели могут вести в бумажном или электронном виде. Налогоплательщик сам решает, в каком виде учитывать фактуры.

В книги заносятся принятые или отправленные счета-фактуры в виде записей — указываются реквизиты, дата и другая информация из документов. В конце отчётного квартала бухгалтер проверяет правильность заполнения книг и заносит нужные данные в налоговую декларацию.

Книга продаж

В ней рассчитывается НДС, который должна заплатить компания, ведётся учёт выданных счетов-фактур. Книга заполняется налоговыми агентами по НДС, компаниями и ИП, являющимся плательщиками и неплательщиками налога: плательщики рассчитывают налог к уплате, а неплательщики подтверждают право на освобождение от уплаты налога.

Книга покупок

В книге рассчитываются налоговые вычеты по НДС — отражаются принятые счета-фактуры и другие документы, на основе которых предоставляется вычет. Книгу ведут только плательщики налога.

Журнал учёта полученных и выставленных счетов-фактур

Журнал заполняют только посредники и отражают в нём все полученные или отправленные счета-фактуры за последний квартал. Вести его можно как в бумажном, так и в электронном виде.

В журнале посредник указывает информацию о компании, отчётный период, реквизиты документов, дату получения, рассчитанный НДС. Журнал подаётся в налоговую — до 20-го числа месяца, который следует за отчётным кварталом.

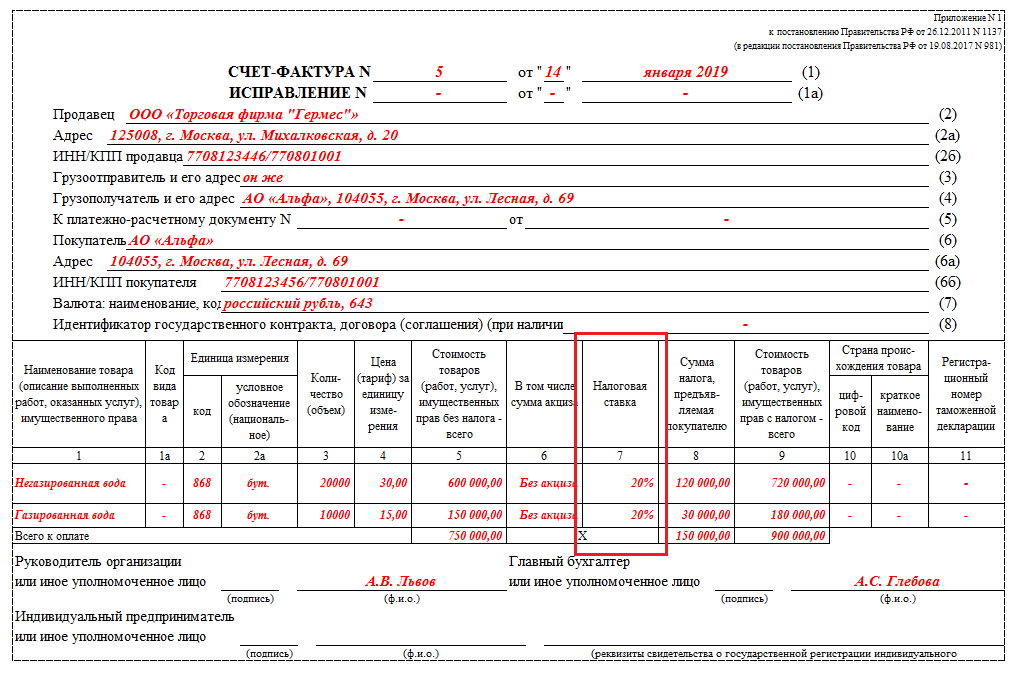

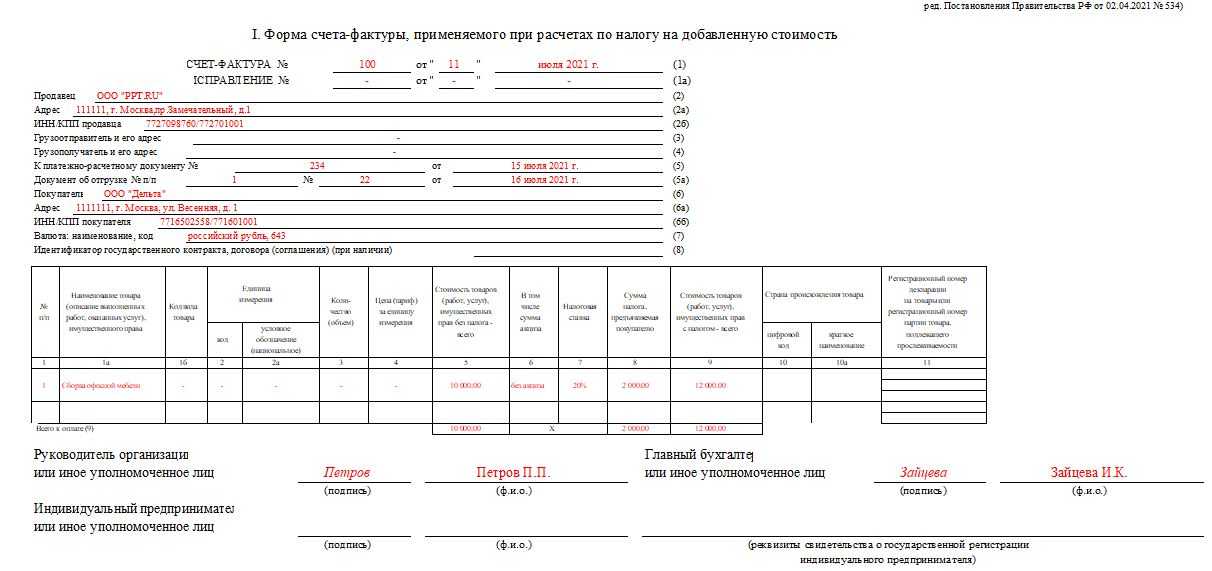

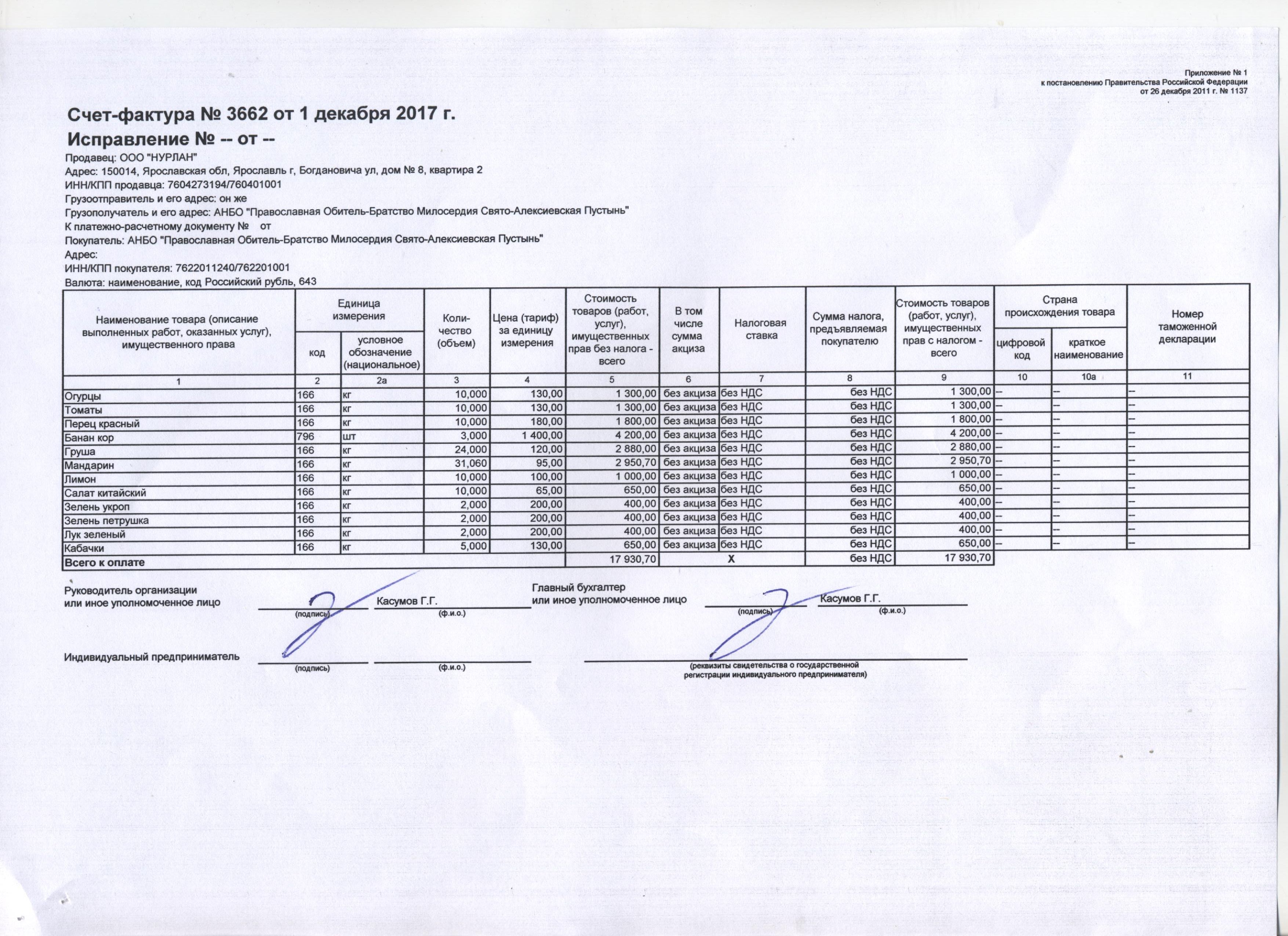

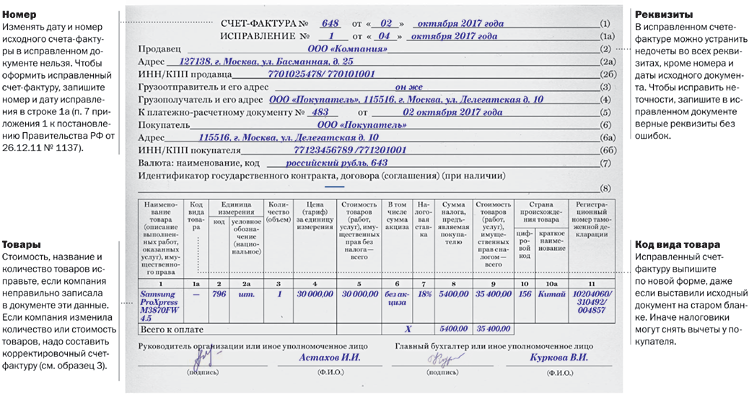

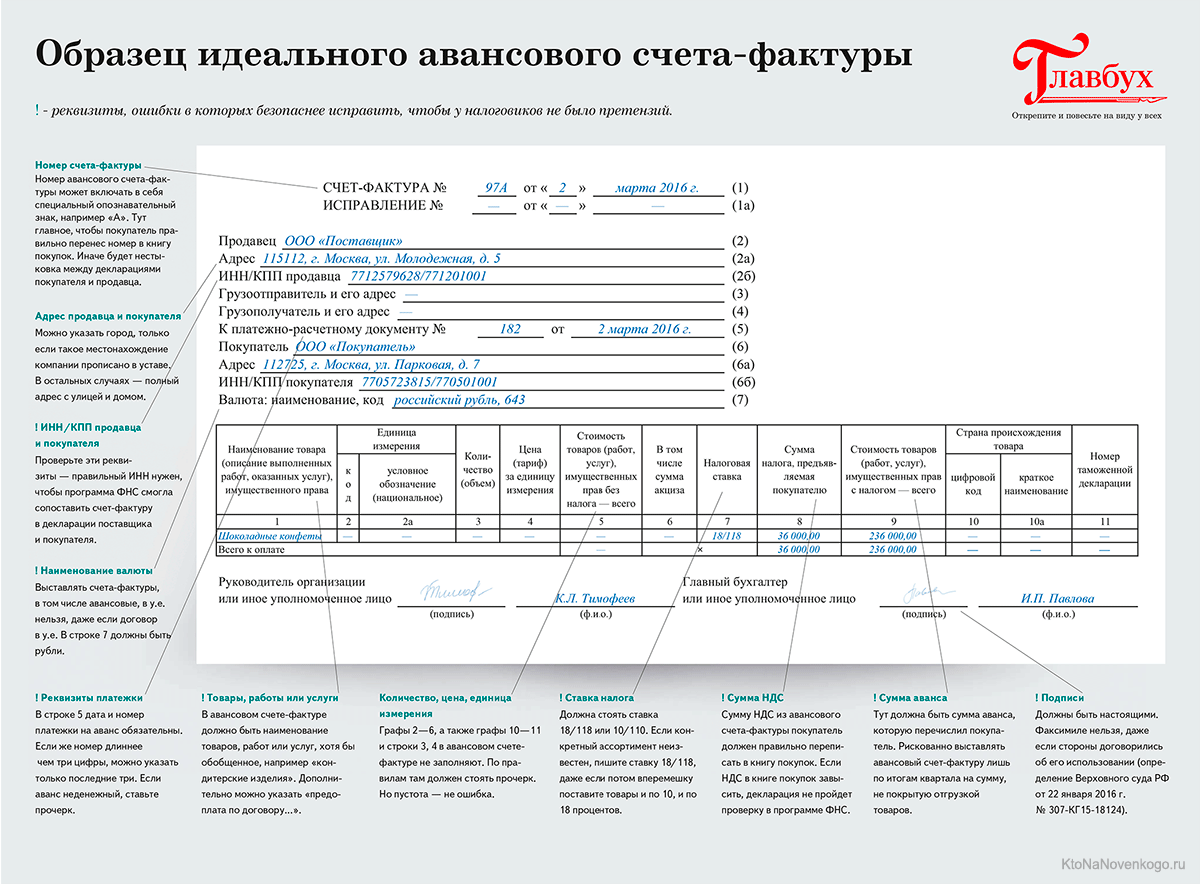

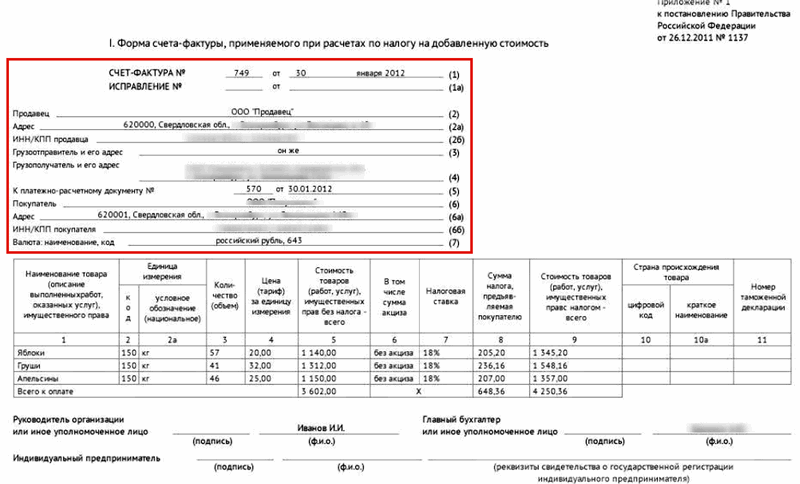

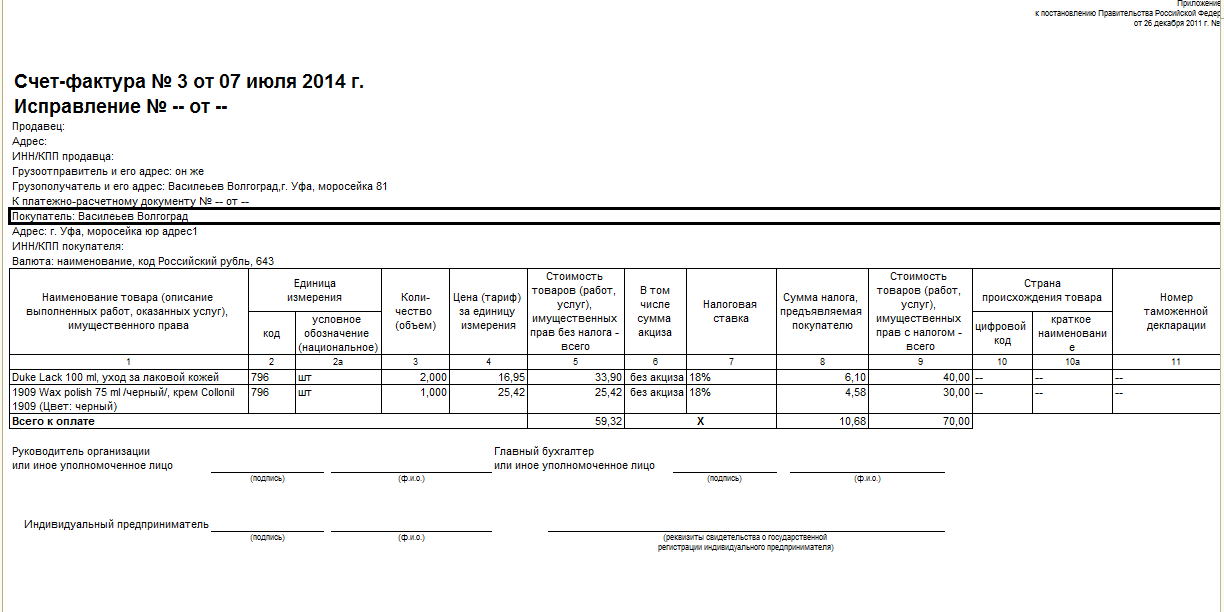

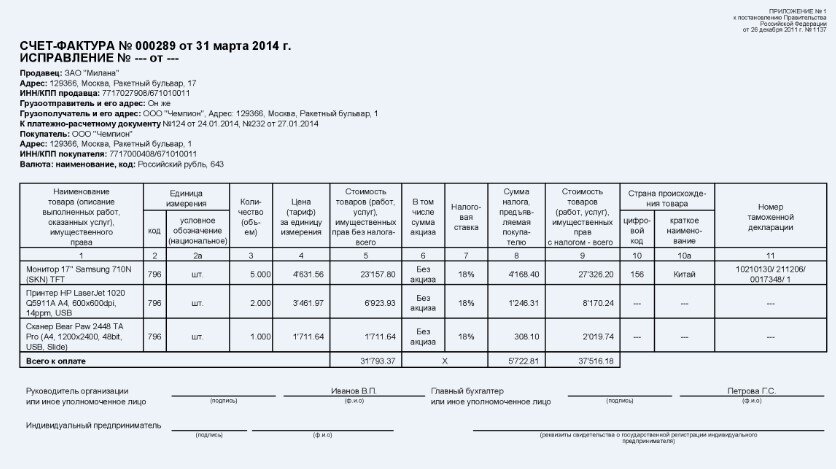

Верхняя часть Счета-фактуры (шапка)

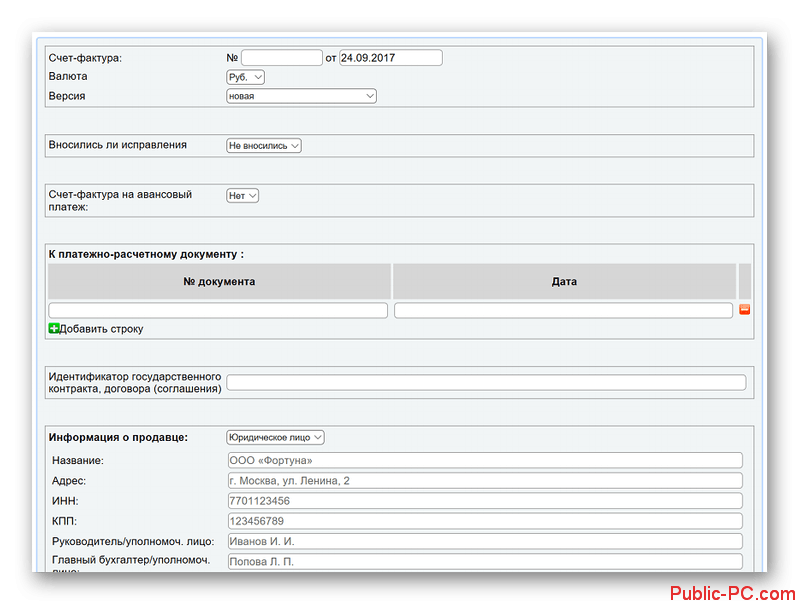

- Номер и Дата. Номер должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент создания Счета-фактуры.

- Исправление и Дата. Номер исправления должен соответствовать нумерации документов, утвержденной в учетной политике вашей организации. Дата указывается текущая на момент исправления Счета-фактуры. При составлении Счета-фактуры до внесения в него исправлений в этой строке ставится прочерк.

- Графа Продавец, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (продавца).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (продавца).

- Графа ИНН / КПП продавца, указывается ИНН и КПП юридического лица (продавца). Индивидуальный предприниматель указывает только ИНН.

- Графа Грузоотправитель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузоотправителя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа Грузополучатель и его адрес, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (грузополучателя), а также его полный адрес (с индексом). Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то в этой строке ставится прочерк.

- Графа К платежно-расчетному документу №, указывается номер и дата платежно-расчетного документа (платёжки) или кассового чека.

- Графа Покупатель, указывается полное и сокращенное наименование юридического лица или индивидуального предпринимателя (покупателя).

- Графа Адрес, указывается полный адрес (с индексом) юридического или индивидуального предпринимателя (покупателя).

- Графа ИНН / КПП, указывается ИНН и КПП юридического лица (покупателя). Индивидуальный предприниматель указывает только ИНН.

- Графа Валюта: наименование, код, указывается наименование валюты и её код в соответствии с классификатором ОКВ. Указанная валюта должна являться единой для всех перечисленных товаров (работ, услуг), имущественных прав.

- Графа Идентификатор государственного контракта, договора (соглашения), указывается идентификатор госконтракта, договора или соглашения. Если в счете-фактуре нет госзаказа, то ставится прочерк.

Счет-фактура для услуг Если Счет-фактура составляется на выполненные (оказанные) услуги или имущественные права, то две графы «Грузоотправитель и его адрес» и «Грузополучатель и его адрес» не заполняются, можно поставить прочерк («–») или тройной прочерк («- — -«). Если при составлении счет-фактуры на услуги всё же заполнить эти две графы, то это не будет ошибкой. В данном случае эта информация будет дополнительной информацией к обязательным реквизитам и не может служить основанием для отказа в вычете НДС.

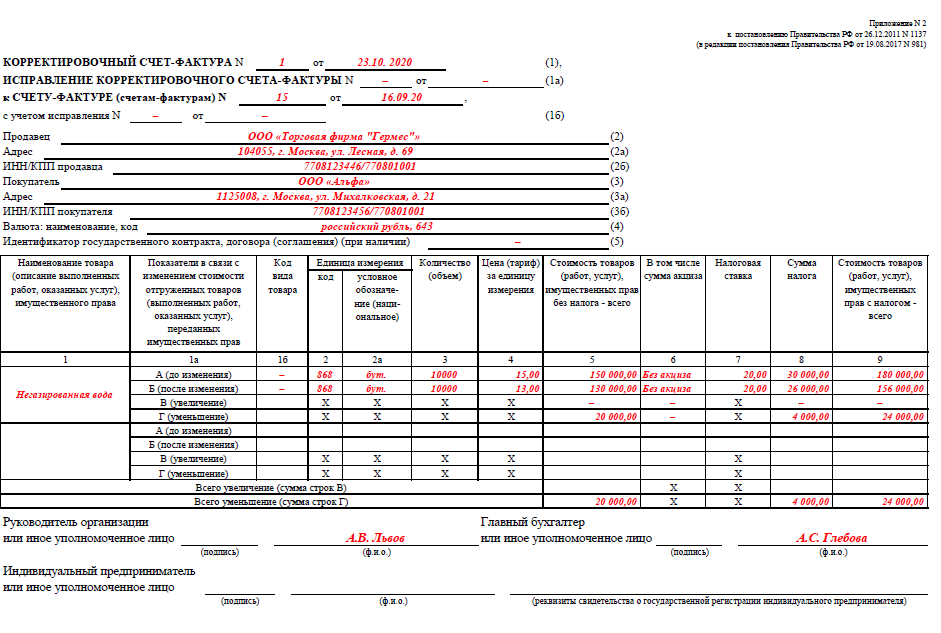

Когда составляется корректировочный счет-фактура?

Согласно абз.3 п. 3 ст.168 не позднее 5-ти календарных дней с момента согласования изменений составляется корректировочный счет-фактура.

Основаниями для составления таких корректировочных счетов могут быть:

- снижение цены товара (работ,услуг);

- снижение количества товара(объема работ, услуг).

И в том и другом случае меняется стоимость отгруженных товаров, выполненных работ, оказанных услуг.

Ситуации, при которых составляется корректировочный счет-фактура:

- Товар возвращает покупатель — не плательщик НДС;

- Покупатель возвращает товары, еще не принятые к учету;

- покупателю предоставлены скидки;

- первоначально покупателю отгружены товары по предварительным ценам, а затем цены были изменены и по ним была произведена реализация продукции;

- продавец признал претензию покупателя в части недостачи и качества товаров;

Ситуации, при которых составлять корректировочный счет не нужно:

- Покупатель возвращает товары, которые уже успел поставить на учет. Здесь покупателем должна быть оформлен счет на обратную реализацию;

- При технических и арифметических ошибках исправляется первичный счет;

- Если цена на товар или количество товара меняется раньше чем выставлен первичный счет-фактура, тогда измененные данные сразу учитываются при ее составлении;

- Если цена на партию поставки по договору определяется после выставления первичного счета, но порядок формирования цены не менялся, то изменения вносятся в первичный счет.

Справочник Бухгалтера

Создавайте любые бухгалтерские документы в онлайн сервисе Офисофф. Экономия времени, ведение статистики и аналитика,- все это позволит Вам вести свой бизнес более успешно. Офисофф — с нами просто.

Как создать счет фактуру быстро, онлайн и без ошибок

Счет-фактура — это специализированный документ налогового учета, который подтверждает отгрузку заказа покупателю, оказание услуг конечному потребителю и оплату товаров.

В соответствии изменений налогового законодательства вносятся корректировки в типовую форму. Зачастую бухгалтер может использовать имеющийся образец и, не уследив за изменениями, нарушает нормы.

Чтоб избежать таких неприятностей наша компания предлагает воспользоваться сервисом Офисофф и создать счет фактуру онлайн. Специалисты технического отдела внимательно отслеживают новшества, изменения производят нужные корректировки.

Для того чтоб создать счет фактуру Вам необходимо зайти в форму и внести необходимую информацию. Данные контрагентов, данные по товарам или услугам. Номенклатуру можно загрузить из файла формата MS Excel, чтоб не вводить каждую единицу вручную. По завершению формирования, документ можно сразу распечатать, отправить по электронной почте либо сохранить на компьютер.

Онлайн-сервис Офисофф позволяет облегчить и систематизировать документооборот, как малых предпринимателей, так и крупных предприятий организаций. Офисофф – с нами легко!

Создание счет фактуры – это ответственная процедура, где должны быть учтены полностью все правила осуществления такого процесса.

Счет-фактура заполнить, распечатать онлайн

Счет-фактура зачастую встречается в организациях на ОСНО. Хотя в некоторых ситуациях надобность в составлении документа возникает и у остальных налоговых агентов. В любой ситуации счет-фактура должна быть правильно оформлена. Счет-фактуру в обязательном порядке должны составлять:

-

Все без исключения плательщики НДС

-

Налоговые агенты

-

Компании, занимающиеся импортом продукции

-

«Льготники»

Как создать и заполнить новую счет фактуру?

Создание новой формы счета фактуры – это специальная процедура, где в обязательном порядке должны быть учтены полностью все существующие правила, а также требования. Сам порядок заполнения обозначен в Налоговом кодексе государства. А вот пример создания счет фактуры позволяет любому человеку значительно скорее разобраться во всех тонкостях этого процесса.

Вне зависимости от того, что сегодня существуют точные правила заполнения, достаточно часто между налогоплательщиками, а также самими инспекторами появляются разнообразные разногласия.

Первоначально они связаны с неправильностью заполнения какой-то графы или же строки. Достаточно часто налоговиками используется даже малейшая возможность, чтобы можно было официальным образом отказать в вычете.

Счет-фактура представляется под видом документации строгой отчетности. Поэтому перед тем, как создать счет фактуру, рекомендуется тщательно изучить сам образец.

Ведь в результате этого можно исключить вероятность возникновения различных ошибок. А вот самым простым способом принято считать создание счет фактуры в онлайн режиме.

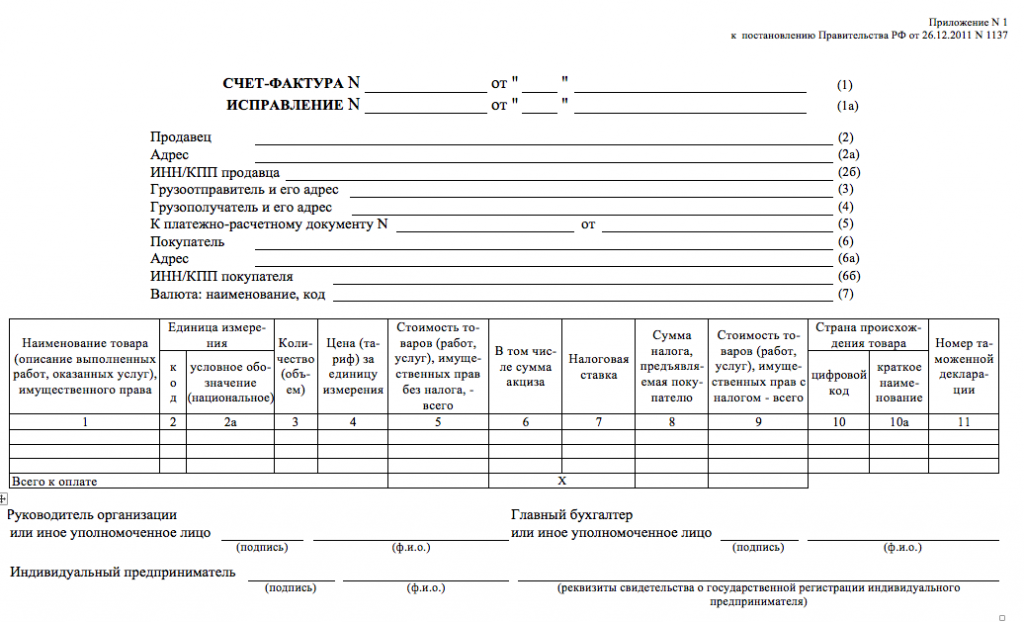

В любой ситуации в счет-фактуре должна быть обозначена следующая информация:

-

Строка а1. Порядковый номер изменений и дата внесения

-

Строка 2. Сокращенное и полное наименование продавца

-

Строка 2а. Место расположения продавца

-

Строка 2б. КПП фирмы и ИНН

-

Строка 3. Сокращенное или полное название грузоотправителя с учетом учредительной документации

-

Строка 4. Название грузоотправителя с учетом почтового адреса

-

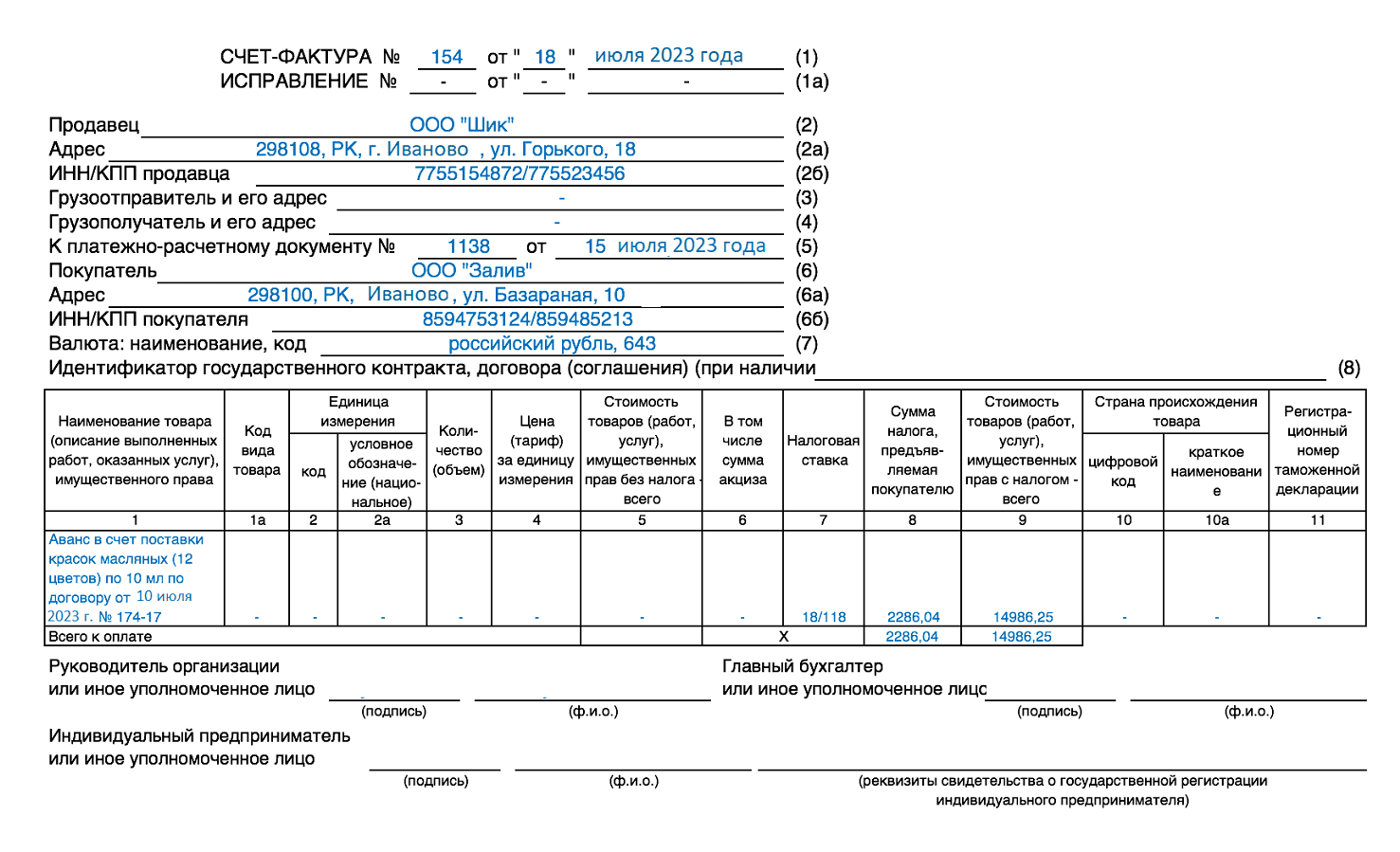

Строка 5. Она заполняется в ситуации, когда компания получает аванс

-

Строка 6. Наименование покупателя

-

Строка 7. Наименование валюты, по которой была составлена счет-фактура

Дополнительно необходимо заполнение и остальных полей документа. Там нужно обозначение единицы измерения, стоимости продукции, объема поставки и т.д. Все сведения при этом должны быть максимально достоверными и точными.

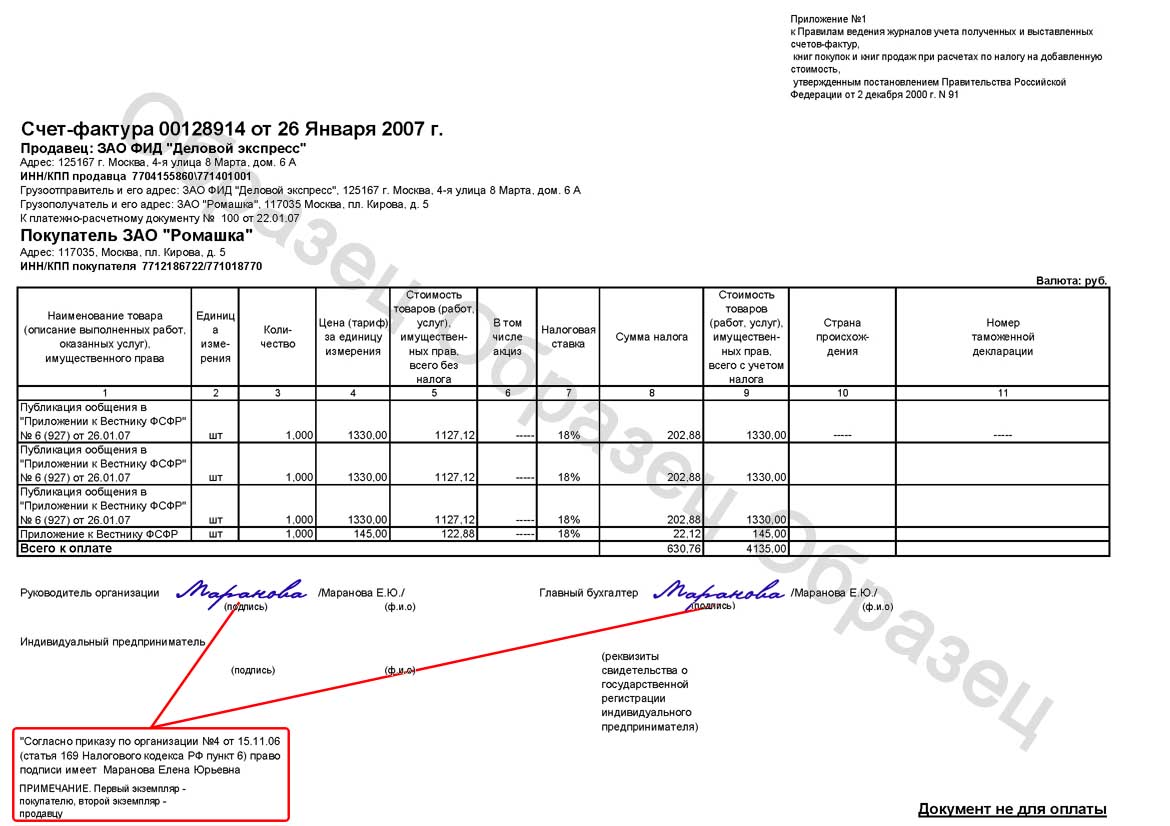

Любая счет-фактура подразумевает и присутствие подписи. Документ подписывается главным бухгалтером или руководителем, а также самим индивидуальным предпринимателем. Хотя на практике в основном подпись ставится не только ими, но и остальными сотрудниками компании. А вот электронный вариант счет-фактуры должен содержать именно электронную подпись.

Возникли проблемы с заполнением очередной счет-фактуры? Тогда стоит воспользоваться услугами от профессиональных специалистов, которые обладают огромнейшим опытом. Они решат любые, даже наиболее сложные проблемы!

Как называется электронный документооборот

ЭДО предоставляет возможность обмениваться и хранить документы электронным способом, сокращая время на обработку и передачу информации. Он включает в себя создание, управление, отправку и получение документов, а также их хранение и архивирование.

Одним из основных преимуществ ЭДО является сокращение времени на обработку документов и устранение необходимости вручную заполнять бумажные носители. Кроме того, он позволяет легко отслеживать ход документооборота и контролировать доступ к информации.

ЭДО широко применяется в различных сферах деятельности, включая бизнес, государственные органы, образование и многие другие. Он значительно упрощает и ускоряет процессы работы с документами, способствуя автоматизации и повышению эффективности бизнес-процессов.

В современном мире, где ценится скорость и точность, ЭДО становится неотъемлемой частью деятельности многих организаций и предприятий. Он помогает сократить затраты и улучшить качество обработки документов, обеспечивая более эффективную работу и удовлетворение потребностей клиентов.

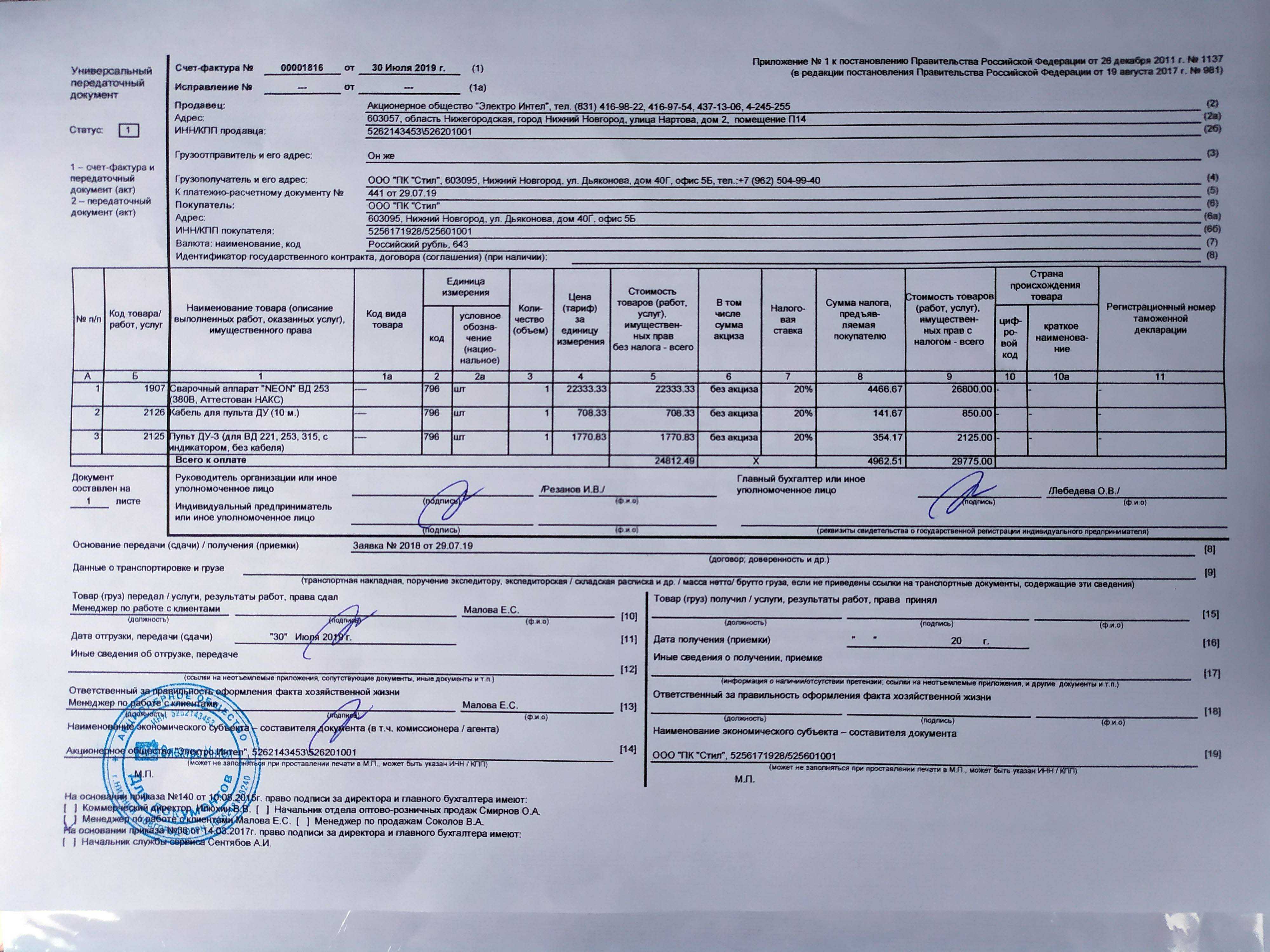

Письмо Федеральной налоговой службы от 15 октября 2021 г. № СД-4-3/14647@ “О заполнении граф 12-13 счета-фактуры”

20 октября 2021

Федеральная налоговая служба рассмотрела обращение ОАО и сообщает, что по вопросу заполнения граф 12-13 счета-фактуры, составляемого на бумажном носителе на товары, не подлежащие прослеживаемости, работы, услуги и имущественные права следует руководствоваться разъяснениями ФНС России, доведенными до нижестоящих налоговых органов письмом от 17.08.2021 N СД-4-3/11571@ согласно которому, если налогоплательщик не реализует товары, подлежащие прослеживаемости, или осуществляет операции по реализации работ (услуг), передаче имущественных прав, то графы 12-13 в счете-фактуре, составляемом на бумажном носителе, отображать необязательно. Указанное письмо размещено на Интернет-сайте ФНС России www.nalog.ru в рубрике «Письма ФНС России, направленные в адрес территориальных налоговых органов».

По вопросу заполнения граф 12-13 счета-фактуры, составляемого в электронном виде на товары, не подлежащие прослеживаемости, работы, услуги и имущественные права сообщаем следующее.

При реализации товаров, подлежащих прослеживаемости, электронные счета-фактура и универсальные передаточные документы формируются по формату, утвержденному приказом ФНС России от 19.12.2018 N ММВ-7-15/820@ «Об утверждении формата счета-фактуры, формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, и формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме» (далее — формат), которым предусмотрена возможность отражения реквизитов прослеживаемости.

Однако, при составлении счетов-фактур в электронной форме в отношении товаров, не подлежащих прослеживаемости, выполнении работ, оказании услуг, передаче имущественных прав, присутствие элементов, относящихся к сведениям о товаре, подлежащем прослеживаемости (сложный элемент с сокращенным наименованием «Сведения о товаре, подлежащем прослеживаемости» со структурой, приведенной в таблицах 5.17 формата), в файле обмена необязательно, то есть соответствующие элементы могут отсутствовать.

Это означает, что отсутствие этих реквизитов не является нарушением формата и не будет являться препятствием для его приема-передачи. При этом необходимость указания конкретного показателя в счетах-фактурах (корректировочных счетах-фактурах) определяется не установленным форматом электронного документа, а действующим законодательством о налогах и сборах, в частности, требованиями вышеуказанных норм Кодекса.

Учитывая изложенное, если налогоплательщик не реализует товары, подлежащие прослеживаемости, или осуществляет операции по реализации работ (услуг), передаче имущественных прав, то графы 12-13 в счете-фактуре, составляемом как на бумажном носителе, так и в электронном виде, формировать (заполнять) не требуется.

Одновременно сообщаем, что в случае если в счете — фактуре, составленном на бумажном носителе, сформированы графы 12-13, то при реализации товаров, не подлежащих прослеживаемости, работ (услуг, имущественных прав), эти графы не заполняются либо в них ставится прочерк.

| Действительный государственный советникРоссийской Федерации 2 класса | Д.С. Сатин |

А выставление счета?

Благодаря возможностям облачного сервиса для бухгалтерии работа с первичной документацией пойдет в несколько раз быстрее. Заполнять и выставлять счета можно непосредственно в интерфейсе программы, которая загружается на компьютер и подключается к удаленному серверу. Вся информация, включая финансовую отчетность, архив торговых операций, данные компании и многое другое – находится на внешнем источнике. Доступ к нему получаете только вы и те, кому вы доверяете.

Ключевое преимущество пользования облачным сервисом офисофф – возможность работы с документами в любой точке мира. Вы можете заполнить счет-фактуру онлайн на рабочем месте в офисе, дома на выходных или в командировке в другом городе. Ограничений по месту и времени доступа не существует.

Попробуйте и оцените функциональные возможности облачного сервиса для вашего бизнеса, и вы не захотите возвращаться к привычным бухгалтерским программам. Чтобы протестировать IT-продукт офисофф, попробуйте 14-дневный триальный режим бесплатно.

Счета-фактуры выданные

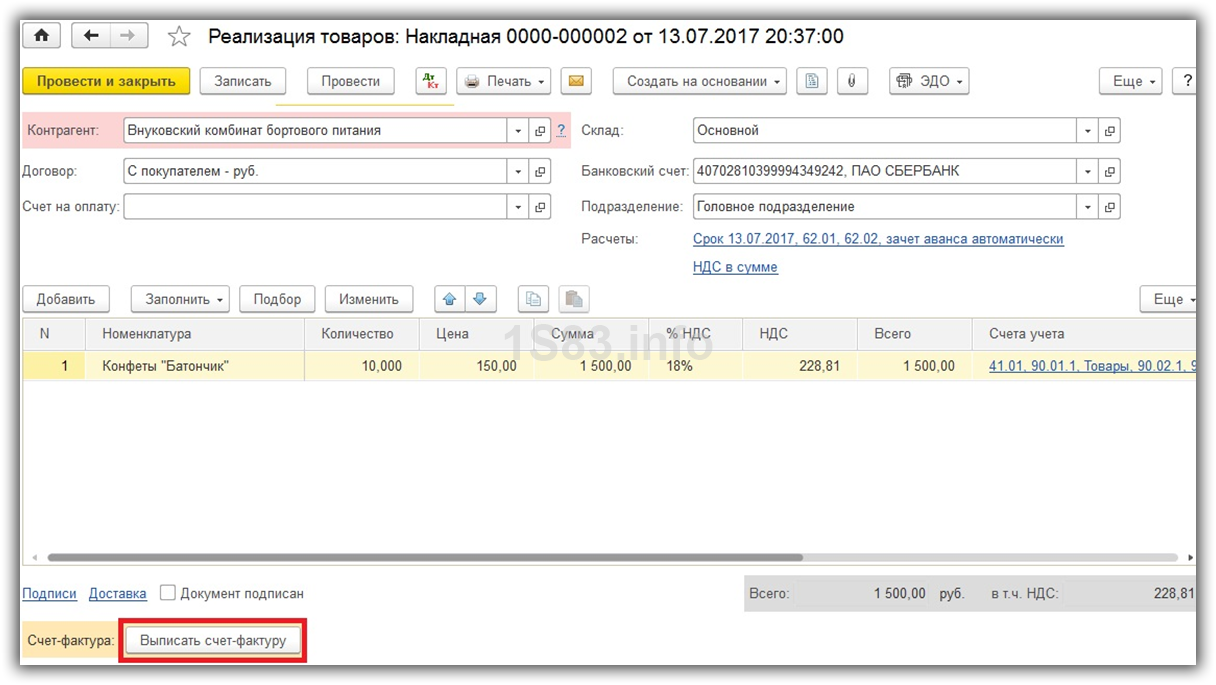

Создание документа на реализацию

В качестве примера откроем любой документ реализации из демо-базы. В самом низу формы вы увидите кнопку «Выписать счет-фактуру».

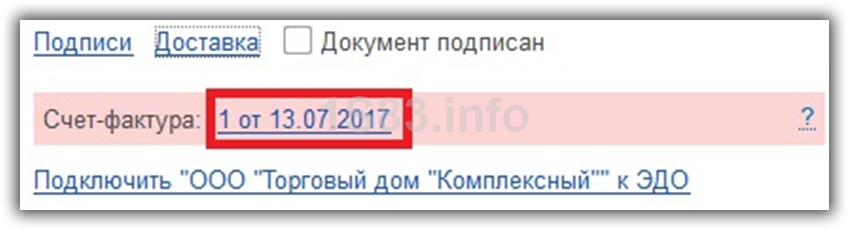

После нажатия на данную кнопку, программа автоматически создаст полностью заполненный документ «Счет-фактура». Открыть его вы можете по появившейся на месте данной кнопке гиперссылке.

В получившемся счете-фактур вы можете указать способ доставки: на бумажном носителе, либо в электронном виде. Второй способ обычно применим в тех случаях, когда ваша организация и контрагент подключены к системе электронного документооборота. В такой ситуации отправка и прием документов может осуществляться непосредственно в 1С.

Как создать новый документ продажи и счет-фактуру к нему, смотрите в видео:

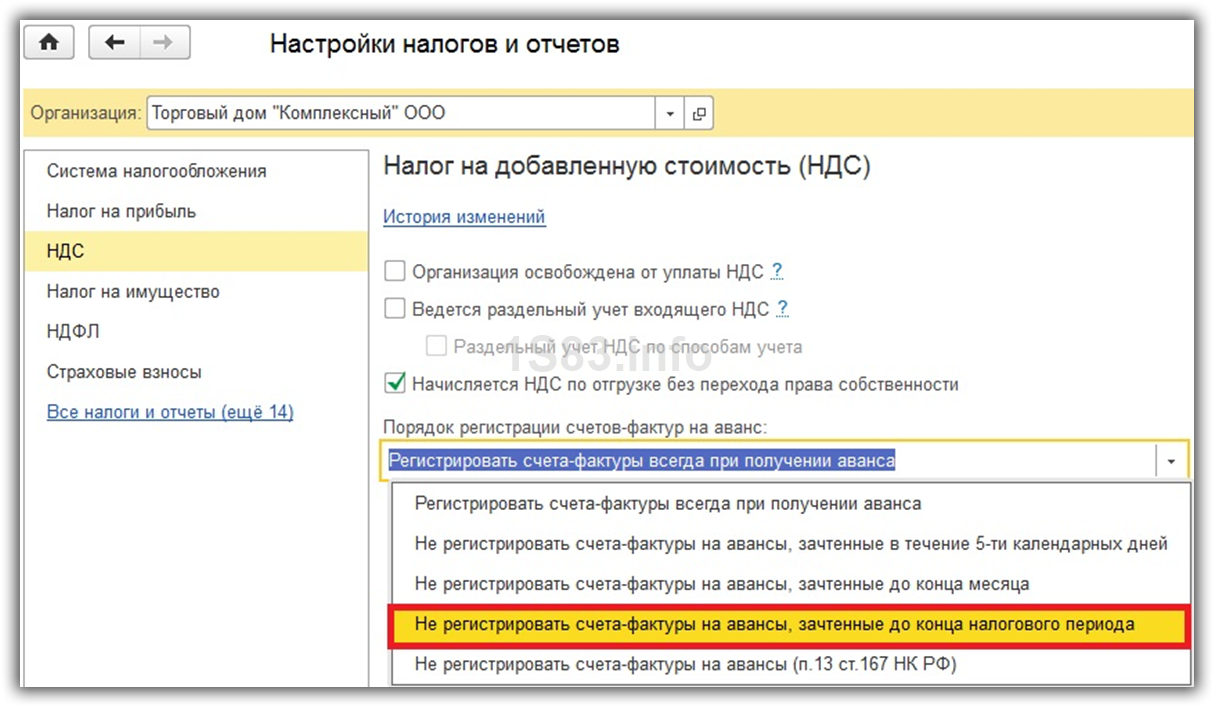

На аванс

Прежде, чем приступить к созданию счетов-фактур на аванс, нужно совершить некоторые предварительные настройки.

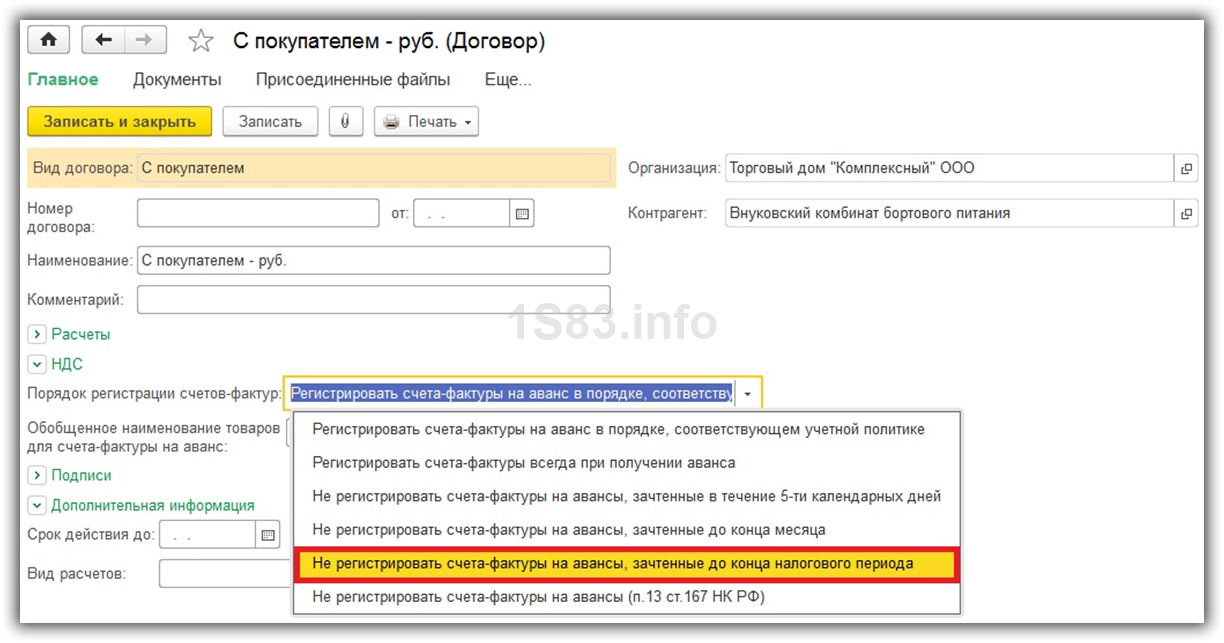

В учетной политике вашей организации перейдите к настройке налогов и отчетов. В разделе «НДС» нам будет необходимо изменить «Порядок регистрации счетов-фактур на аванс».

В рамках нашего примера мы выберем из выпадающего списка пункт «Не регистрировать счета-фактур на авансы, зачтенные до конца налогового периода».

В такой ситуации, счета-фактур станут выставляться лишь в конце отчетного периода. Установка этой настройки позволит нам значительно сократить количество документов потому, что будут учитываться лишь те авансы, по которым не было произведено отгрузки товаров или факта оказания услуг на конец квартала.

Кроме установки данной настройки в целом для организации, можно указать ее и для определенного договора с контрагентом. Для этого откройте карточку соответствующего договора и зайдите в раздел «НДС». Именно там расположена аналогичная настройка.

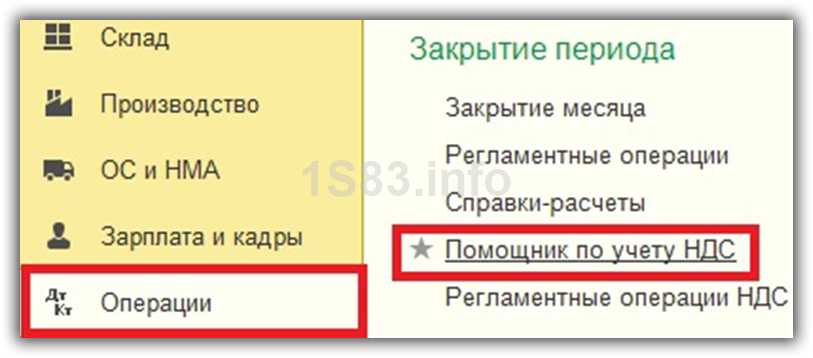

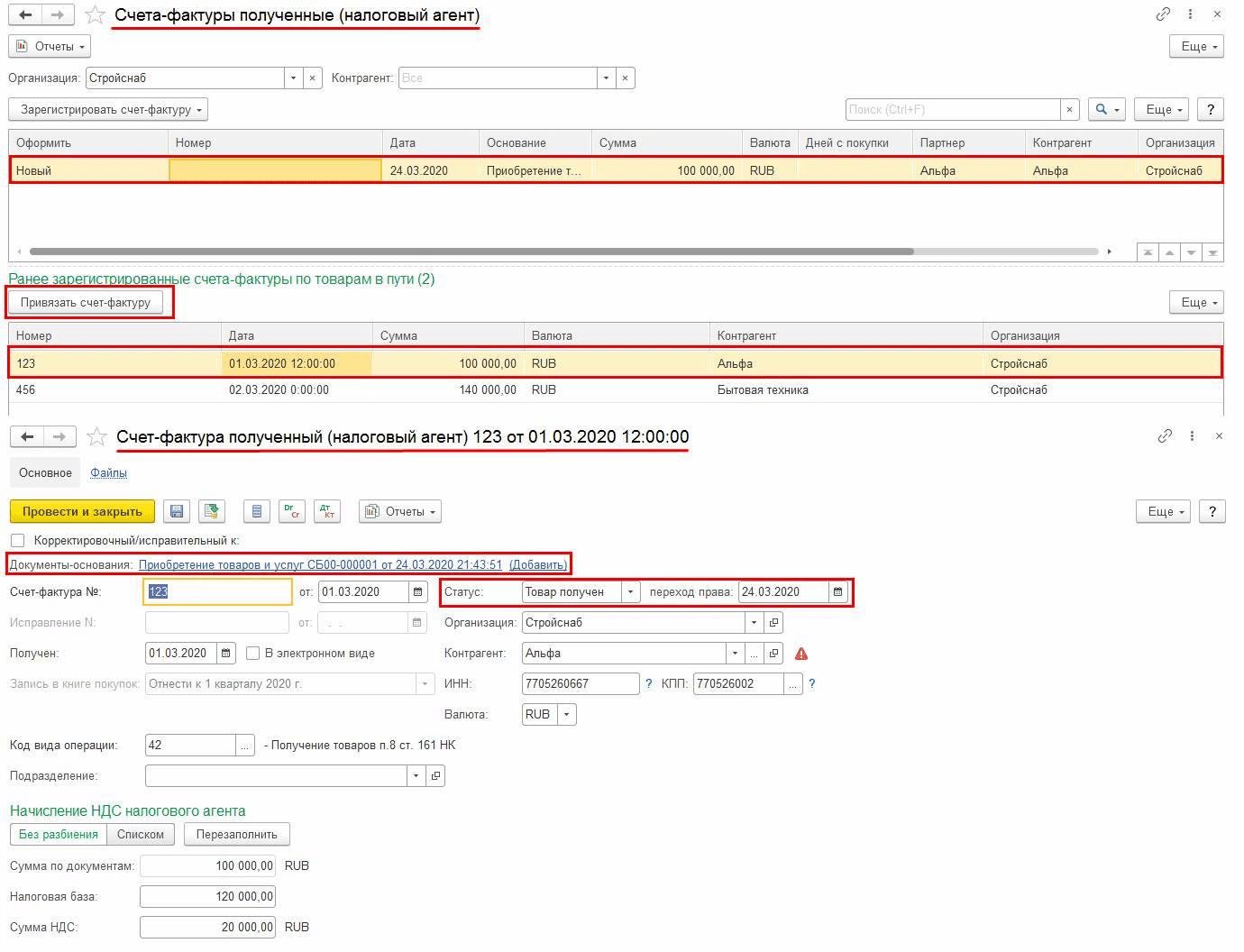

Сам процесс выставления счетов-фактур на аванс осуществляется при помощи помощника по учету НДС. Он расположен в меню «Операции».

В данной обработке присутствует регламентная операция по регистрации счетов-фактур на аванс. Строкой ниже можно зарегистрировать счета-фактур налогового агента. Данный функционал доступен только по договорам с соответствующим признаком.

Видео по формированию авансовых счетов-фактур:

Почему не получается активировать

Во время работы с KMSAuto у пользователей могут возникнуть проблемы – программа порой выбивает ошибку, из-за которой нельзя успешно завершить установку.

Причины ошибок и их решение:

Не используется актуальная версия KMSAuto – для того, чтобы работать с последними сборками Windows важно применять современные версии активатора, иначе заполучить лицензию и не выйдет.

Процесс активации блокирует антивирус – это нормальная реакция на KMSAuto, и решить эту проблему можно, просто отключив на время антивирус.

Данная версия KMSAuto не подходит для конкретной ОС Windows – стоит выбирать ту сборку, которая подходит к определенной системе.

Ошибка при активации ключа – в этом случае требуется попробовать еще один метод установки (через режим GVLK).

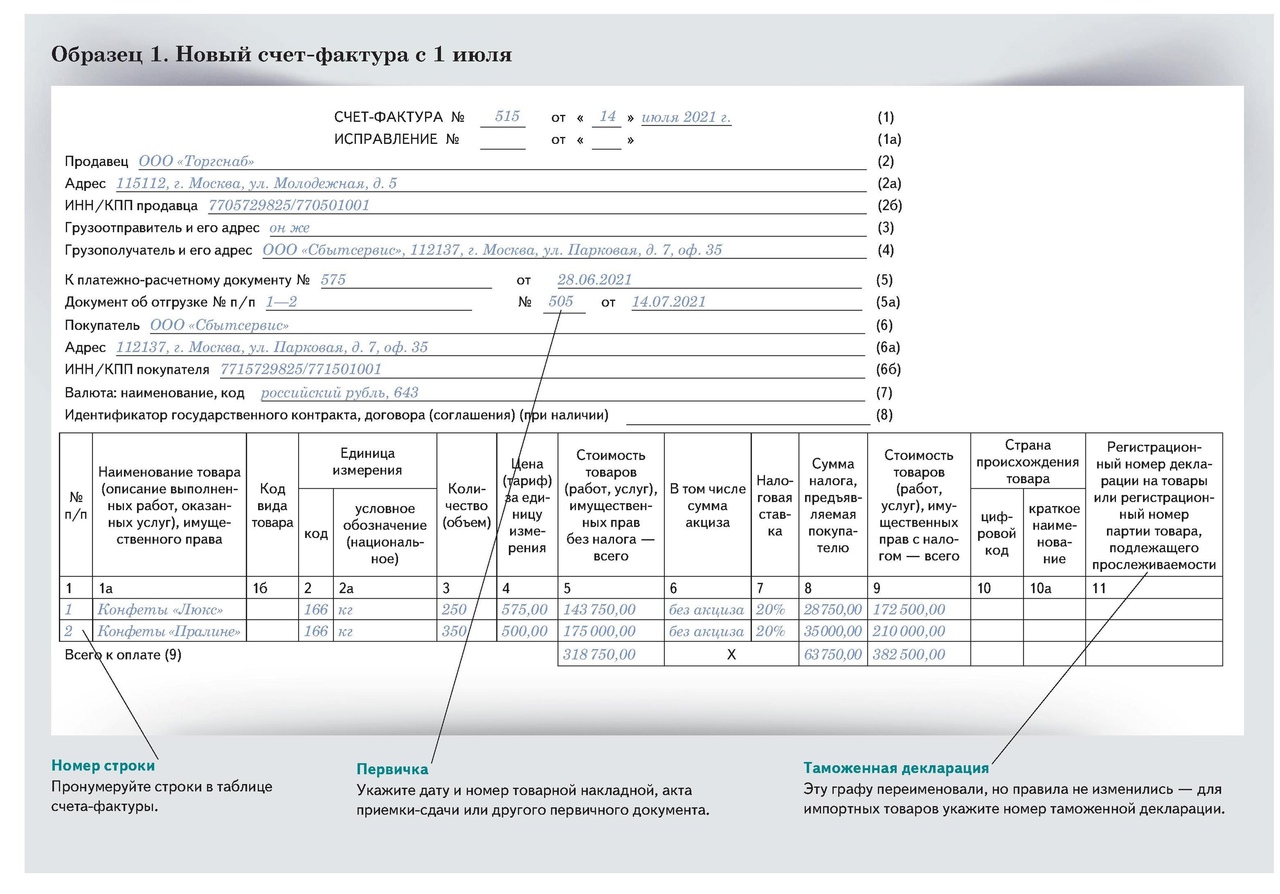

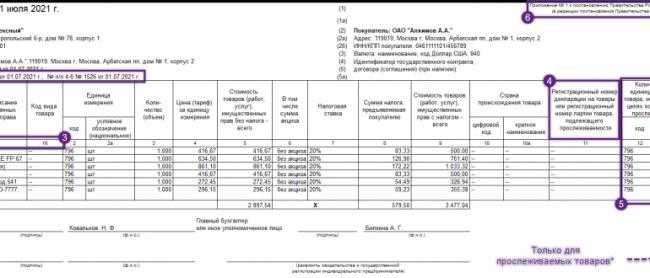

Как заполнять счета-фактуры и УПД с 1 июля

С 1 июля изменились состав реквизитов и форма счета-фактуры, а также корректировочного счета-фактуры (Закон № 371-ФЗ, Постановление Правительства РФ от 02.04.2021г. № 534). Новшества касаются как участников оборота прослеживаемых товаров, так и иных налогоплательщиков.

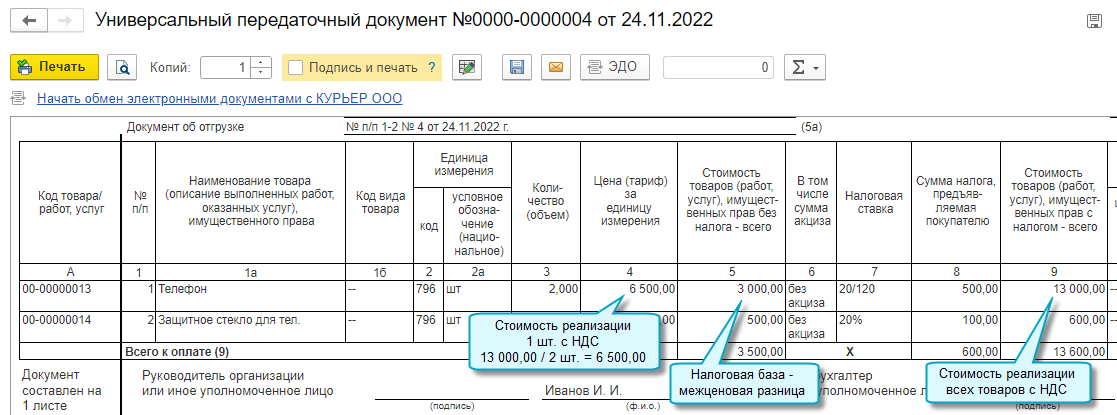

Во-первых, записи о товарах, работах, услугах, имущественных правах в табличной части обычного и корректировочного счета-фактуры нужно нумеровать – это графа 1, а наименование – графа 1а (Приложение 1 и Приложение 2 к Постановлению Правительства от 26.12.2011г. № 1137). Для заполнения графы 1 в корректировочном счете-фактуре номер позиции надо брать из первоначального счета-фактуры.

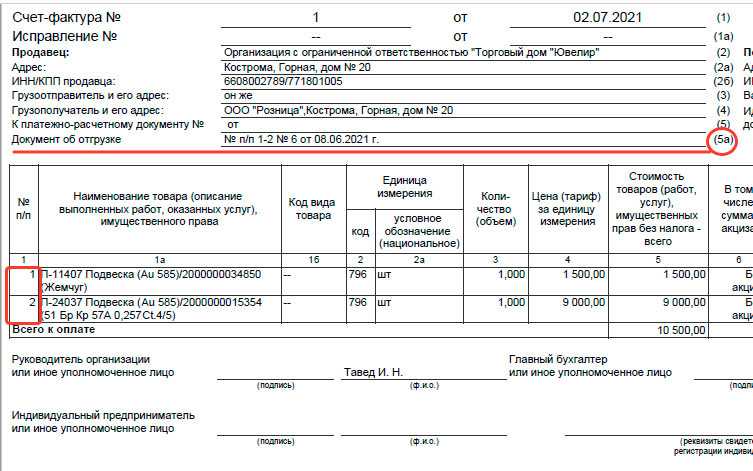

Во-вторых, в счете-фактуре необходимо указывать реквизиты, позволяющие идентифицировать документ об отгрузке товаров, выполнении работ, оказании услуг, передаче имущественных прав (пп. 4 п. 5 ст. 169 НК РФ). Для этих целей появилась новая строка 5а. Это нововведение не связано с прослеживаемостью товаров и обязательно для всех налогоплательщиков, выставляющих как электронные, так и бумажные счета-фактуры. При указании в строке 5а документа об отгрузке необходимо привязать его к каждому порядковому номеру наименования товаров, работ, услуг, имущественных прав.

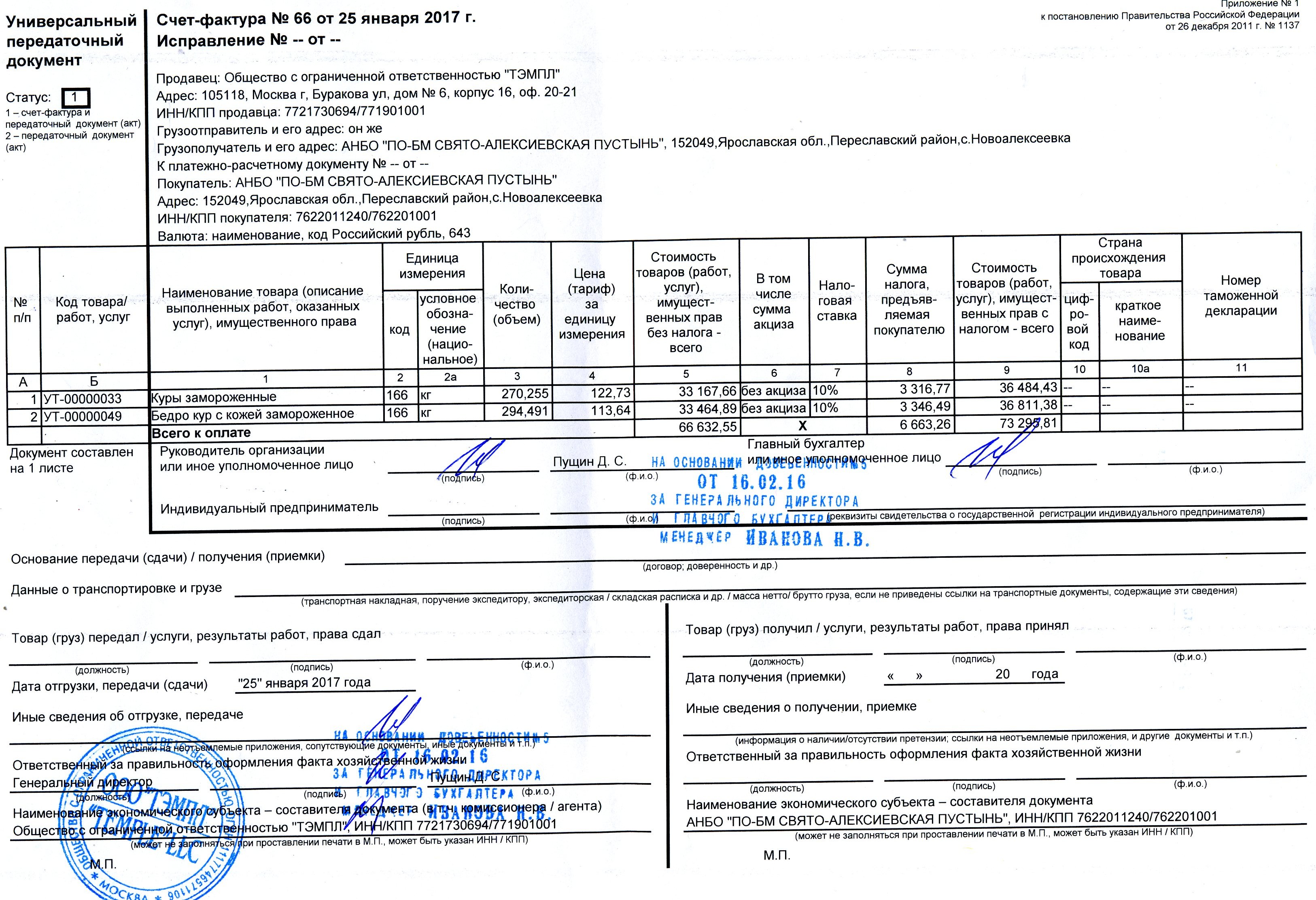

Например, счет-фактура составлен на 10 позиций, первые 5 из которых отгружены по накладной № 15 от 01.07.2021, и следующие 5 – по накладной № 18 от 01.07.2021. В строке 5а будет указано: «Документ об отгрузке N п/п 1-5 № 15 от 01.07.2021; N п/п 6-10 № 18 от 01.07.2021». В авансовых счетах-фактурах строку 5а можно не заполнять.

В форму УПД также должна быть добавлена строка 5а, в которой будет указан номер самого УПД (Письмо ФНС от 17.06.2021 г. № ЗГ-3-3/4368@). ФНС не первый раз дает разъяснения, что УПД со статусом «1» должен меняться вслед за изменением счета-фактуры (Письма ФНС России от 22.04.2019 N ЕД-4-15/7638, от 14.09.2017 N ЕД-4-15/18321@, от 24.01.2014 N ЕД-4-15/1121@).

Отсутствие строки 5а или некорректное ее заполнение может повлечь отказ в вычете НДС у покупателя (п. 2 ст. 169 НК РФ).

В-третьих, графа 11 счета-фактуры теперь называется «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости» и заполняют ее следующим образом:

- по непрослеживаемым товарам, местом происхождения которых территория РФ не является, по-прежнему следует вносить регистрационный номер таможенной декларации;

- по прослеживаемым товарам нужно указывать регистрационный номер партии товара (РНПТ).

Как получить РНТП разъяснил Минфин в письме от 30.03.2021 N 27-01-24/23047. Но пока не приняты соответствующие документы Правительством РФ, требование не является обязательным.

В одном счете-фактуре могут быть отражены как товары, подлежащие прослеживаемости, так и обычные.

В-четвертых, в обычном и корректировочном счете-фактуре, оформленном при совершении операций с товарами, подлежащими прослеживаемости, должны быть указаны единица измерения и количество прослеживаемого товара (пп. 16, 17, 18 п. 5, пп. 16, 17, 18 п. 5.1 ст. 169 НК РФ). Для этих показателей в форме документов предусмотрены новые графы: 12, 12а и 13, — которые можно не формировать в бумажных счета-фактурах по непрослеживаемым товарам (Приложение 1 и Приложение 2 к Постановлению Правительства от 26.12.2011 № 1137).

Для покупателей важно, что отсутствие граф с 11 по 13 или ошибки при их заполнении не будут препятствием для вычета НДС (п. 2 ст.169 НК РФ)

Обратите внимание! С 1 июля меняются также формы книги продаж, покупок, журналов полученных и выставленных счетов-фактур (Постановление Правительства от 02.04.2021 г. № 534)

А за III квартал 2021 года декларацию по НДС надо сдавать по новой форме (Приказ ФНС России от 26.03.2021 N ЕД-7-3/228@). Изменения обусловлены введением системы прослеживаемости товаров.

Оформление счетов-фактур с 1 июля 2021 года

Оставьте заявку на доступ к КонсультантПлюс прямо сейчас. В системе вы легко найдете ответы на все вопросы по изменениям и понятные инструкции.